A galériák és műkereskedések mentették meg a tavalyi évet a globális műpiacon

Kevés meglepetéssel szolgál és összességében stabil – kevésbé pozitív megközelítésben stagnáló – piacról ad számot a nemzetközi műpiac tavalyi fejleményeit összefoglaló, most megjelent Art Basel and UBS Art Market Report.

Ahogy a műpiac aukciós szektoráról az Artprice Art Market Reportja számít a legelfogadottabb összegzésnek, úgy a piac egészére vonatkozóan az Art Basel and UBS Art Market Reportja tölt be hasonló funkciót. (Előbbi kiadvány főbb számairól és megállapításairól nemrégiben itt számoltunk be.) A komplex piaci jelentés, melynek nevében az Art Basel és az UBS az elemzés fő támogatóira és kiadóira utal, egy, a műtárgypiacot hosszú ideje figyelemmel kísérő kulturális közgazdász, Clare McAndrew és csapata munkája. A jelentés támogatói között az Art Basel 2016-ban vette át egy másik nagy vásár, a maastrichti TEFAF szerepét. Az idei beszámoló a napokban készült el, és mielőtt bemutatnánk fő megállapításait, még egyszer felhívjuk a figyelmet arra, hogy a két jelentés eltérő módszertannal készül, ezért aki az Artprice számait összehasonlítja az új jelentésnek az árverési piacra vonatkozó számaival, akár komoly eltéréseket is tapasztalhat. A tendenciák megállapításához ezért nem egymással célszerű összehasonlítani a két tanulmányt, hanem mindkettőt a saját régebbi kiadásaival.

Az Artprice korábban napvilágra került jelentéséből annyit már tudunk, hogy az aukciós piac nem teljesített rosszul tavaly; összforgalma ugyan 2-3 százalékkal elmaradt az előző évitől, de így is minden idők negyedik legmagasabb számait produkálta. Ekkor még nem ismertük a másik nagy szektor, a galériák és műkereskedések számait – melyek persze kevésbé átfogóak és pontosak, hiszen a galériáknak kiküldött kérdőívek feldolgozásán alapulnak – és a legfőbb kérdés az volt, hogy ez a szektor kompenzálja-e az árverési piac visszaesését, azaz 2022 az összforgalmat tekintve előrelépést vagy visszaesést jelent-e az előző évhez képest.

Az előbbi eset következett be: a jelentés a tavalyi összforgalmat, azaz az árverési és a galériás/műkereskedői piac együttes forgalmát 67,8 milliárd dollárban adja meg, ami szűk kétmilliárd dollárral, azaz közel 3 százalékkal haladja meg az előző év és 3,5 milliárddal 2019 forgalmát, ugyanakkor gyakorlatilag megegyezik a 2018-as forgalommal és közel félmilliárd dollárral marad el a 2014-es rekordévtől. (Érdekességként említjük meg, hogy a forgalom egyik évről a másikra történő növekedése vagy csökkenése az elmúlt másfél évtizedben még soha nem volt ilyen kismértékű. A negatív rekordot az ingatlanhitelezési válság miatti 2009. évi 36 százalékos és a pandémia miatti 2020. évi 22 százalékos csökkenés, a pozitívat pedig az ezekre a visszaesésekre következő évek 44, illetve 31 százalékos forgalombővülése jelenti.)

A Paris+ par Art Basel jóvoltából

Az aukciós piac számait korábbról ismerve könnyen kitalálható, hogy a 67,8 milliárdos eredményhez a galériás piacnak kellett komoly bővülést felmutatnia; utóbbi 37,2 milliárd dolláros teljesítménye 7 százalékkal haladta meg az előző évit. (A McAndrew-féle jelentés az aukciós forgalmat 30,6 milliárd dollárban adja meg – ami nyilvánvalóan nem csak a képzőművészeti árverések eredményeit tartalmazza. Ez 2 százalékos visszaesést mutat az általuk mért előző évi forgalomhoz képest.) A két szektor forgalma között tehát tavaly nagyobb volt a különbség, mint korábban, ami főként azzal magyarázható, hogy a galériák pozíciói éppen a piac legdinamikusabban fejlődő szegmensében, azaz a kortársaknál a legerősebbek.

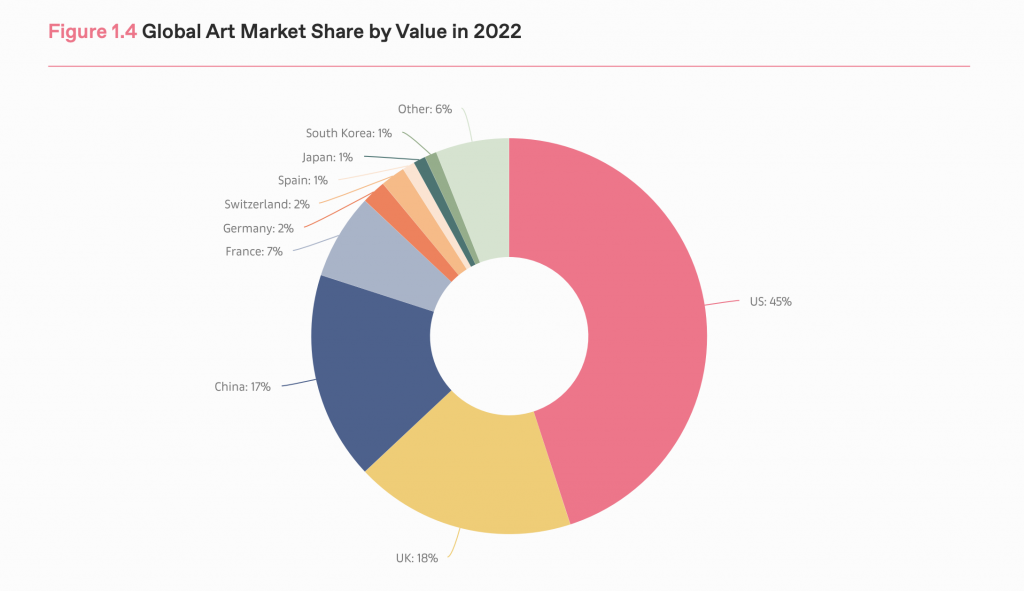

A teljes műpiaci forgalom megoszlása, mint ahogy az az alábbi ábrán látható, némiképp eltér attól, amit az aukciós piac esetében láttunk, ám a három nagy piac, az amerikai, a brit és a kínai a globális műkereskedelem egészét is majdnem ugyanolyan mértékben uralja, mint az aukciós szegmenst; együttes részesedésük 80 százalék! A sorrend közöttük ugyanaz, mint az aukciós piacon, de Nagy-Britannia és Kína lemaradása az USA mögött nagyobb, mint ott.

Az USA még sosem dominálta ilyen erőteljesen – 45 százalékos részesedéssel – a piacot;

Kína „műkereskedelmi nagyhatalomként” való megjelenésekor, a 2010-es évek elején például csak a piac egyharmadát mondhatta magáénak. Franciaország – erős galériás piacának köszönhetően – összesítésben az aukciós piacinál nagyobb, 7 százalékos részesedést ért el, és meghatározó szerepet játszik abban, hogy az EU országai a globális piac 12 százalékát mondhatják magukénak Nagy-Britanniának az EU-ból való kilépése után is. A jó francia eredmény ezen az árérzékeny piacon az alacsony, kedvezményes ÁFA-kulcsnak is köszönhető; ennek tervezett megszüntetése egy fontos versenyelőny kiiktatását jelentené, ami ellen a francia galériák természetesen hangosan tiltakoznak. (A jelentés e kérdés kapcsán felveti a műtárgyak forgalmi adótartalmának EU-szintű egységesítését, és egy kedvezményes ÁFA-kulcs alkalmazását.)

Tekintve, hogy az aukciós piac tavalyi évéről fentebb említett írásunkban már beszámoltunk, a továbbiakban néhány, a piac egészére vonatkozó szám ismertetése mellett elsősorban a galériák, műkereskedések ténykedésének fontosabb tavalyi jellemzőit mutatjuk be.

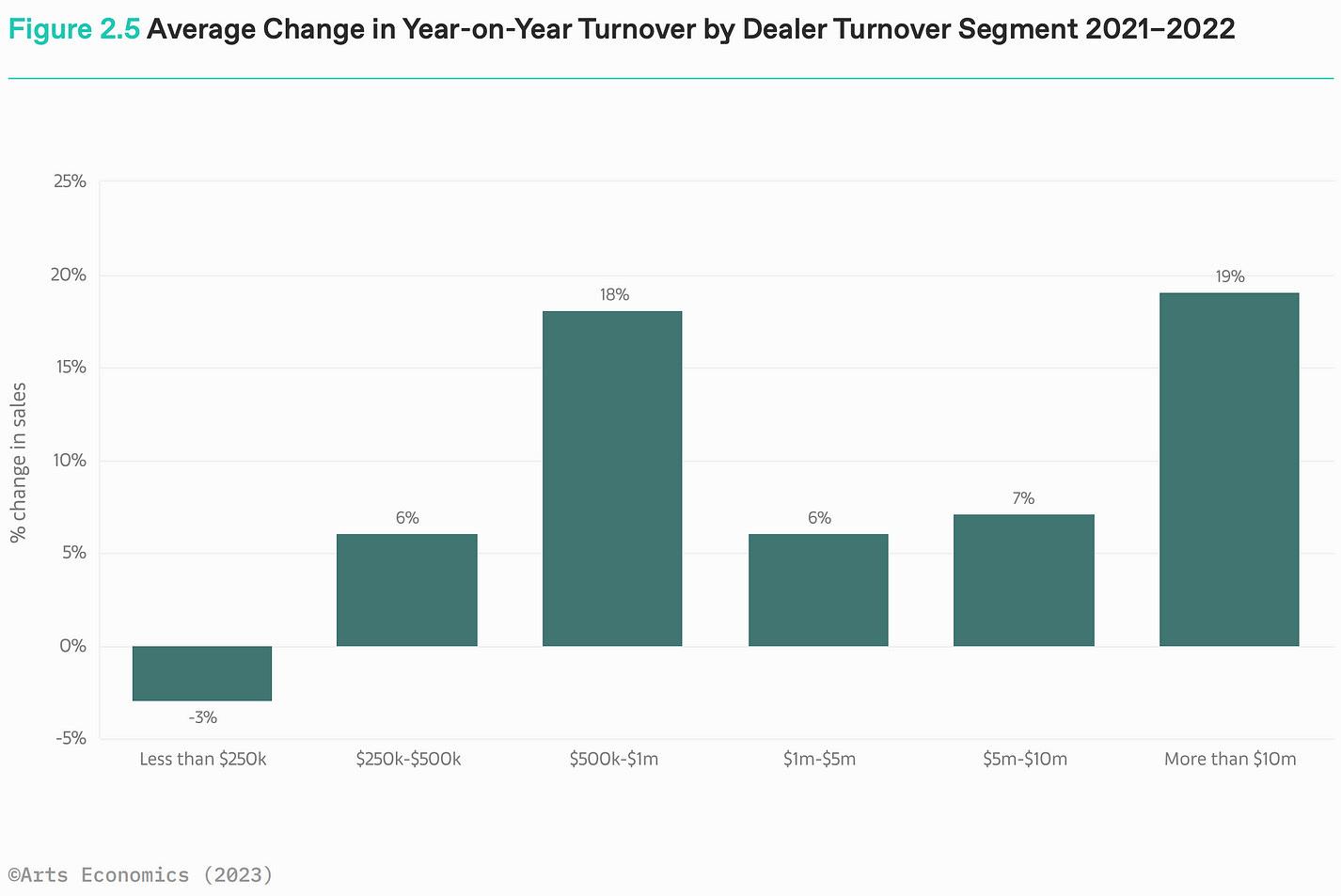

A kereskedői értékesítés, mint a fentiekből már kiderült, 7 százalékkal bővült 2022-ben, az átlag azonban igen jelentős különbségeket takar; a pozitív trendből jellemzően a nagyobb galériák profitáltak. Mint az alábbi grafikon jól mutatja, a legnagyobb, 19 százalékos növekedést a 10 millió dollár feletti forgalmú megagalériák érték el, míg a legkisebbek, a 250 ezer dollár alatt maradók átlagosan 3 százalékos csökkenéssel voltak kénytelenek szembenézni.

Az átlagosnál alacsonyabb, 6 százalékos volt csak a bővülés a 250-500 ezer dollár közötti forgalmú galériák körében is. A „nagyok” tavaly is mindent megtettek azért, hogy még nagyobbá váljanak; a nem feltétlenül biztató műpiaci prognózisok és a piacot befolyásoló egyéb kedvezőtlen fejlemények ellenére is folytatták például a terjeszkedést: a felmérésben részt vett galériák közel harmada tavaly már több telephellyel működött, és egy év alatt 5 százalékról 9 százalékra bővült azok aránya, amelyek több földrajzi régióban is jelen voltak.

© Art Economics, 2023

A felmérésben részt vett műkereskedők 45 százaléka az elsődleges piacon dolgozik, 13 százaléka a másodlagoson, míg a fennmaradó 42 százalék mindkét piacon aktív. A nagyobb forgalombővülésről az elsődleges piacon aktív cégek, azaz a kortárs galériák számoltak be, míg a legnehezebb helyzetben a régi mesterekkel foglalkozó műkereskedések voltak.

A megagalériák gyors forgalombővülése persze azt is jelenti, hogy

a legdrágább művek értékesítése emelkedik a legerőteljesebb mértékben

– ugyanezt írta le korábban ismertetett jelentésében az Artprice is az aukciós szektorra vonatkozóan, megállapítva, hogy a mindössze 1 százaléknyi 1 millió dollár feletti tétel generálta a forgalom 60 százalékát, ezen belül a 10 millió dollár feletti tételek a forgalom 32 százalékát. A high-net-worth individuals (HNWI) tehát megkülönböztetett jelentőségűek a műkereskedelem számára, ugyanakkor a helyzetet némiképp árnyalja, hogy a HNWI-k vagyona a statisztikák szerint gyorsabban növekszik, mint az általuk műtárgyvásárlásba fektetett összeg – ez nem jó hír a műkereskedelem számára.

A forgalom legnagyobb részét, egészen pontosan 57 százalékát továbbra is a festmények biztosították. A szobrok a piac 13, az egyedi rajzok 12, a sokszorosított grafikák 6 százalékát képviselték. A digitális művek által generált forgalom tavaly már elérte a teljes forgalom 4 százalékát, megelőzve a fotókat (3 százalék), az istallációkat, valamint a filmes és video-munkákat (1-1 százalék).

Míg a pandémia miatti korlátozások 2020-21-ben erősen visszavetették a vásári értékesítés arányát a galériák összforgalmában, tavaly már erőteljesen fellendültek a vásári eladások. A felmérésben résztvevő galériák tavaly forgalmuk 35 százalékát realizálták vásárokon (13 százalékot helyi, 22 százalékot nemzetközi rendezvényeken), és további 1 százalékot tettek ki a vásárok online viewing roomjaiban (OVR) történt eladások. A 35 százalékos vásári értékesítési arány ugyanakkor még mindig elmarad a 2019-ben mért 42 százaléktól.

Igen érdekes az online műpiaci értékesítés arányának alakulása az összforgalmon belül. A műkereskedelem reakciója a pandémiára e tekintetben lényegesen hevesebb volt, mint a kiskereskedelem egészéé: 2019 és 2020 között az online értékesítés aránya közel megháromszorozódott, míg a kiskereskedelem egészében csak 30 százalékkal nőtt. A műpiaci online értékesítés aránya 2020-2022 között 25-ről 16 százalékra csökkent, igaz, még ez az arány is lényegesen magasabb a pandémia előtti 8-9 százaléknál.

A kiskereskedelem egészében ugyanakkor az online értékesítés aránya a pandémia óta is – ha lassan is, de – folyamatosan növekszik és tavaly már 20 százaléknál tartott. Ez azt mutatja, hogy a műpiacon az online értékesítésre való áttérés sokkal inkább az egyéb lehetőségek hiányában, kényszerűségből történt, mint az árupiac egészében. És bár az online aránya a műpiacon sem tért vissza a korábbi alacsony szintre, nem kell tartanunk attól, hogy az értékesítés digitális csatornái dominánssá válnak.

Természetesen az Art Basel és az UBS jelentéséből sem maradnak ki az NFT-k. A dokumentum megállapítja, hogy a művészeti NFT-k forgalma a művészeti piacon kívüli platformokon 2022-ben az előző évi 2,9 milliárd dolláros csúcshoz képest a felére csökkent, de még mindig a sokszorosa a 2020-as 20 millió dollárnak.

A művészeti tartalmú NFT-k forgalmának visszaesése lényegesen nagyobb volt, mint az NFT-ké általában.

A tanulmány szerzője végül megjegyzi, hogy az NFT-piac „lehűlése” azzal a pozitív következménnyel járhat, hogy a spekuláció és a szenzációs árak helyett a műpiaci blockchain alkalmazások hosszútávú kihatásai és következményei kerülnek a viták középpontjába.

Az összesített forgalmi adatok bemutatása után megemlítjük az elmúlt év két, legmagasabb áron elkelt műtárgyát, Rembrandt: A zászlóvivő és Warhol: A meglőtt zsályakék Marilyn című festményét. Előbbi egy magánügylet keretében váltott tulajdonost 175 millió euróért, azaz 198 millió dollárért; az eladó a Rothschild család, a vevő az amszterdami Rijksmuseum volt. A múzeumnak persze nem lett volna elég pénze az 1636-os festmény megvásárlására; a költségek nagyobb részét, 150 millió eurót a holland állam vállalta magára, a Rembrandt Társaság 15 milliót adott és csak a fennmaradó 10 millió euró terhelte a múzeum büdzséjét.

A Christie’s jóvoltából

Warhol műve a tavalyi év legdrágább, aukción elkelt festménye volt, amely Thomas és Doris Ammann gyűjteményéből került kalapács alá, a vevő pedig a legendás galerista, Larry Gagosian volt, aki vélhetően egy ügyfele megbízásából licitált és fizetett ki 195 millió dollárt.

Az Art Basel-UBS jelentés fontos eleme az idei évre vonatkozó prognózis is, amely a műkereskedelem főbb szereplői, azaz az aukciósházak, a galériák és a gyűjtők között készült felméréseken alapul és jó képet ad a piac jelenlegi hangulatáról. A publikált adatok legfőbb érdekesége, hogy az említett szereplőcsoportoknak az idei év kilátásaira vonatkozó prognózisaiban elég jelentősek a különbségek.

Forrás: Wikimedia Commons

A legoptimistábbnak a gyűjtők mutatkoztak, akiknek 77 százaléka nyilatkozott kifejezetten bizakodóan a piac fejlődéséről és saját tervezett költéseiről, míg egyértelmű visszaesésre csak 7 százalékuk számít. Ehhez persze hozzá kell tenni, hogy a felmérés a legnagyobb műtárgyvásárlási büdzsével rendelkező gyűjtők között készült és az az aukciós és a galériás elemzésből is kiderült, hogy ők azok, akik az elmúlt nehéz években is rendületlenül vásároltak. A kereskedői oldalon a galeristák az optimistábbak, ami szintén érthető: az elmúlt évben is ők voltak azok, akik növelni tudták forgalmukat – bár, mint láttuk, ez elsősorban a nagy forgalmat bonyolító vállalkozásokra igaz –, és ők azok is, akik joggal bízhatnak abban, hogy a kortársak iránti felfokozott érdeklődésből továbbra is ők profitálhatják a legtöbbet.

A számok nyelvén: a galériáknak és az árverőházaknak is valamivel kevesebb, mint a fele számol idén növekvő forgalommal, de míg a galériáknak csak 16 százaléka tart visszaeséstől, az árverőházaknál ez az arány lényegesen magasabb, 24 százalék. Mindkét szektor némi reményt meríthet abból, hogy ügyfeleik, azaz a gyűjtők, mint láttuk, optimistábbnak mutatkoztak.